2021年6月24日,由商业空间资产战略研究咨询机构-迈点研究院联合商业空间产经研究媒体-迈点网等数百家媒体举办的第十届“中国旅游住宿业MBI颁奖盛典暨高峰论坛(2020-2021)”于上海阿纳迪酒店隆重开幕。

本届峰会以“旅不止,宿新生”为主题,基于迈点研究院大数据研究结果,与超过1000+来自旅游住宿行业的意见领袖、投资机构、行业研究人员以及媒体代表,从品牌、资产、市场、消费角度出发,围绕品牌业主关系、资产管理、品牌运营与升级、酒店品牌十年发展等核心话题,并引入酒店新趋势――综合体项目展示,探讨旅游住宿行业的发展与未来。

迈点首席运营官罗钦

峰会伊始,迈点首席运营官罗钦进行了主题为《中国旅游酒店业十年回顾与展望》的数据分享,阐述了伴随我国经济社会发展,中国旅游酒店业风云激荡的10载峥嵘岁月,以及对于未来行业发展的趋势预判。

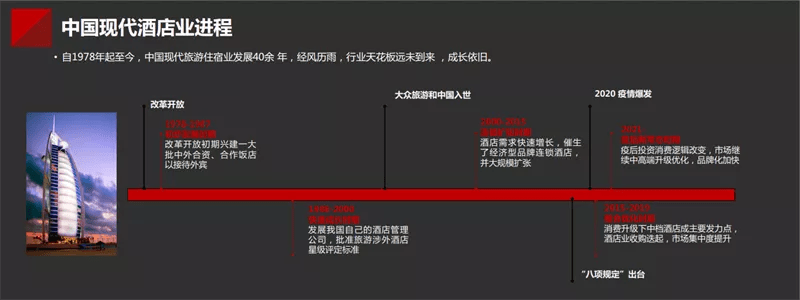

一、过去篇:十年事件回顾

首先,迈点首席运营官罗钦梳理了改革开放以来旅游酒店业发展的历史脉络:

1978-1987初步发展时期 :改革开放初期兴建一大批中外合资、合作饭店以接待外宾

1988-2000 快速成长时期 :发展我国自己的酒店管理公司,批准旅游涉外酒店星级评定标准

2000-2015 连锁扩张时期:酒店需求快速增长,催生了经济型品牌连锁酒店,并大规模扩张

2015-2019整合优化时期 :消费升级下中档酒店成主要发力点,酒店业收购迭起,市场集中度提升

2021-疫后新常态时期:疫后投资消费逻辑改变,市场继续中高端升级优化,品牌化加快

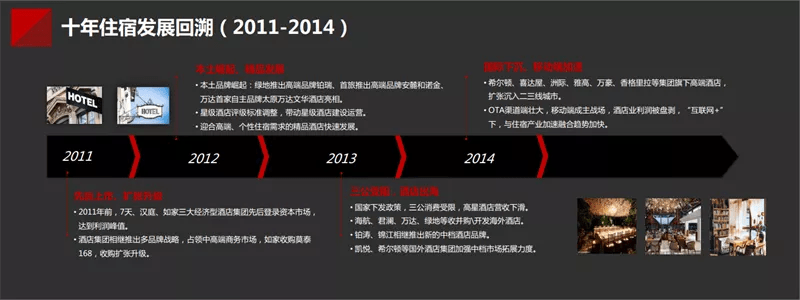

十年大事件回顾:

2011-2014年

2011年:2011年前,7天、汉庭、如家三大经济型酒店集团先后登录资本市场,达到利润峰值。酒店集团相继推出多品牌战略,占领中高端商务市场,如家收购莫泰168,收购扩张升级。

2012年:本土品牌崛起:绿地推出高端品牌铂瑞、首旅推出高端品牌安麓和诺金、万达首家自主品牌太原万达文华酒店亮相。星级酒店评级标准调整,带动星级酒店建设运营。迎合高端、个性住宿需求的精品酒店快速发展。

2013年:国家下发政策,三公消费受限,高星酒店营收下滑。海航、君澜、万达、绿地等收并购\开发海外酒店。铂涛、锦江相继推出新的中档酒店品牌。凯悦、希尔顿等国外酒店集团加强中档市场拓展力度。

2014年:希尔顿、喜达屋、洲际、雅高、万豪、香格里拉等集团旗下高端酒店,扩张沉入二三线城市。

OTA渠道端壮大,移动端成主战场,酒店业利润被盘剥,“互联网+”下,与住宿产业加速融合趋势加快。

2015-2017年

2015年:携程、腾讯和铂涛收购艺龙、锦江集团收购铂涛、首旅集团收购如家、复星和众信收购Club Med,酒店业市场集中度提升。国务院把客栈民宿、短租公寓、长租公寓等细分业态定性为生活性服务业,新兴住宿业态获得规范和支持。

2016年:海航酒店、古井酒店、中青旅山水酒店、君亭酒店等挂牌新三板,世茂试水资产证券化。全行业精细化运营,出租率进入上升周期。营改增落地,为行业带来利好。欧委会批准万豪收购喜达屋,喜达屋退出历史舞台。

2017年:共享住宿范围扩大,民宿管理办法出台,智慧酒店、主题酒店成行业新宠,跨界合作受到追捧。

融创房地产集团335.95亿元收购万达旗下76家酒店、华住全资收购桔子水晶。国务院将每年5月10日设立为“中国品牌日”。

2018-2020年

2018年:香格里拉 x 腾讯、威斯汀 x Keep 、万豪国际 x 阿里巴巴、 亚朵酒店 x IP 跨界合作。

锦江收购丽笙、 华住收购花间堂、洲际收购丽晶。OYO酒店在国内迅速扩张,2017年底登陆中国深圳,强势占领经济型连锁酒店市场。

2019年:开元酒店集团登陆港交所、锦江成第二大国际酒店集团、华住收购DH。OYO收购贝壳友家,“轻加盟”成业内热点,华住、首旅、携程、美团、同程艺龙纷纷入局。绿地、凯悦、碧桂园等纷纷推出新品牌。

2020年:新冠疫情爆发,成行业发展分水岭。华住二次上市,市值近千亿。疫情常态化,酒店直播带货兴起。度假酒店受益于出境游空窗期,率先复苏。

“十年事件回顾后,我们来整体思考下,2011-2020年这十年行业市场格局发生了哪些变化?”罗钦表示,要回答这个问题,行业需要重点关注3个核心问题:第一,酒店业整体盈利还是亏损?第二,酒店业品牌化发展程度如何?第三,酒店业品牌业态发生了哪些变化?

2012年底,“八项规定”出台 ,2012年利润总额从2011年的61.43亿元下降到50.46亿元。2013年开启市场化经营,2013、2014、2015分别年亏损20.88、59.21、14.26亿元。2016、2017、2018和2019年分别年获得4.71、72.47、78.24和55.57亿元,实现转折。2020年星级酒店亏损115.69亿元,亏损空前。后疫情时代,不断增长的内需仍是酒店业最大利好。

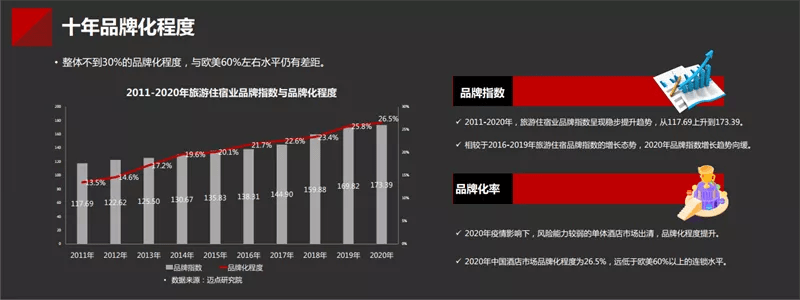

我们用品牌指数和品牌化率来观察行业的品牌化程度。第一,2011-2020年,旅游住宿业品牌指数呈现稳步提升趋势,从117.69上升到173.39。相较于2016-2019年旅游住宿品牌指数的增长态势,2020年品牌指数增长趋势向缓。第二,品牌化率,2020年疫情影响下,风险能力较弱的单体酒店市场出清,品牌化程度提升。2020年中国酒店市场品牌化程度为26.5%,远低于欧美60%以上的连锁水平。

品牌业态加速变革与进化,行业回归商业本质,锐意思变与创新,重点观察2011-2020年:

2011:星级酒店评级标准放宽,带动星级酒店建设运营。迎合个性住宿需求的精品酒店\客栈民宿快速发展。2015:大众消费升级、客群需求多元化、个性化,中档酒店市场爆发。2019:迎合市场消费需求,高端酒店下沉、中档酒店提档。共享住宿、智慧酒店、主题酒店成行业新宠,住宿业边界不断拓展。2020:年初疫情爆发,酒店市场遭受影响,低密度私享型度假酒店受青睐,电竞、电影等跨界酒店受到追捧。

整体观察行业十年的变化后,我们来深入看下旅游住宿业的产业链运营态势和品牌发展态势。

二、发展篇:品牌发展态势

第一部分:行业产业链运营态势

投资方面:旅游住宿业投资存在明显的周期性规律,酒店已从商业地产配套商变为拉动商业地产项目的品牌商,溢价空间和增值能力持续上涨。受人口结构流动和经济活动影响,一二线城市商务酒店改善性投资明显增加,三四线区县旅游消费类产品投资快速升级。同时,以短租民宿为代表的小微型企业以及生活方式类酒店投资比重扩大。中国旅游住宿业投资已呈现出理性增长和结构优化的双重特性。

运营方面:十年间星级酒店运营数据基本平稳,2011-2019年全国星级酒店平均房价整体上呈现下降趋势,出租率都基本稳定在55%-62%区间,2020年受疫情影响,出租率均大幅下滑30%左右,平均房价跌幅较大。品牌运营机制体系包括品牌价值、运营体系、会员体系、销售体系和人力资源体系等方面,持续迭代升级。品牌多要素的运营创新驱动正成为主要模式,依靠运营维护升级和品牌精耕细作实现更多收益回报。

消费方面:2020年,全国居民人均可支配收入32189元,同比增长4.7%,2019年为8.9%,因疫情等因素,增幅呈现较大幅度下滑。尽管如此,全国居民人均可支配收入稳步跨入3万元大关,比2000年实际增长4.4倍。需求增长是中国酒店业的最大利好,近年来,新人口红利特点凸显,以中等收入人群为主的4亿消费升级的市场和10亿大众市场,成为中国旅游住宿业增长的新引擎。

品牌方面:酒店品牌前有未有的百花齐放, 10年间迈点监测品牌数量从49个跃升到1043,品牌类型从3类增长到9类。品牌的高速发展与各酒店集团的多品牌战略密不可分,来锁定不同细分客群市场。多品牌战略的底层原因在于大众消费崛起,个性化、圈层化的住宿消费诉求被激发。

下面我们来具体看各个档次品牌的发展态势。

相较于2016-2019年旅游住宿各类型品牌指数的增长态势,2020年品牌指数增长趋势向缓,这反应了在疫情影响的艰难处境下,品牌方在潜在客群获取、媒体新闻发布、营销推广和客群口碑点评下进行综合运营升级后,品牌指数得以实现一定程度的稳固和复苏。某种程度上,疫情也彰显出积极的一面,酒店民宿业表现出了十足的韧劲,品牌方化被动为主动,把握疫情各阶段的动态和时机,审时度势,积极有效应对,在资产管理、运营升级、收益营销和开源节流方面进行突围自救。

搜索指数:各类型酒店品牌搜索指数来看,在百度、搜狗、360趋势等主流引擎上,峰值均出现在国际高端酒店和精品酒店,谷值出现在客栈民宿和平价酒店,潜在客群关注中高端走向明显。潜在客群主要集中于华东华南两大区域,其中广东省客群搜索频率最高,其次是北京、江苏、浙江、四川、山东等地。城市则集中在北京、上海、成都、广州、深圳,潜在客群主体为中青年。

媒体指数:媒体重点关注酒店财报发布、集团合作、资本事件、跨界合作、产品打造、品牌签约、新品牌推出、产品促销等。迈点、搜狐旅游、腾讯旅游、网易旅游、新浪旅游、快资讯、东方财富网、凤凰旅游、澎湃新闻、美通社等是旅游住宿业媒体宣传最集中的几大平台,占全行业媒体的43.30%。

运营指数:酒店类型品牌微博运营状况显示,非标住宿在微博运营的表现低于其他三个板块,中档酒店和经济连锁酒店的微博运营处于中游水平,且较为贴近。高端酒店处于高位,尤其是国际高端酒店品牌,是表现最好的一个类型。微信作为当下消费者日常使用频度更高、自媒体力量更为聚集的一大工具,酒店品牌在热门事件被动影响下呈现出明显波动。客栈民宿与经济连锁酒店品牌的微信运营表现接近。在微信自媒体阵营当中受欢迎程度最高的是中高端酒店,显著高于经济连锁酒店和客栈民宿以及短租公寓。其中,万豪、洲际、锦江集团微信运营为前三甲,TOP集团仍然以国际酒店集团为主。

点评指数:消费端包括群体的细分化、体验丰富化、品质、渠道、价格均成为消费者选择旅游住宿的考虑因素。目前酒店品牌较多通过价格分层创立高中低档不同的品牌类型,应该仔细深究和切实吻合目标人群的消费特点、消费表现和消费趋向。应在自有预订渠道和会员体系,加深与客群的长期联系,提升其网络口碑和客群满意度。

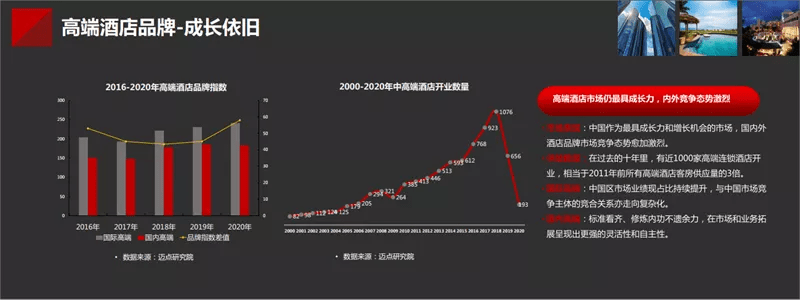

高端酒店:中国作为最具成长力和增长机会的市场,国内外酒店品牌市场竞争态势愈加激烈。

供给数量:在过去的十年里,有近1000家高端连锁酒店开业,相当于2011年前所有高端酒店客房供应量的3倍。

国际高端:中国区市场业绩现占比持续提升,与中国市场竞争主体的竞合关系亦走向复杂化。

国内高端:标准看齐、修炼内功不遗余力,在市场和业务拓展呈现出更强的灵活性和自主性。

中档酒店:消费升级趋势下,兼具服务和特色的中档酒店一度火热,通过产品细化追求高溢价。

供给数量:2020疫情后,中档酒店因其在不确定性的市场环境下抗风险性较弱,所受冲击最大,在历史五年中增长率降幅最大。全服务中档:早前以国际集团为主的全服务中档酒店品牌渐渐丧失领先地位、拓展速度放缓。有限服务中档:以国内集团为主的有限服务中档酒店品牌层出不穷、全面开花。

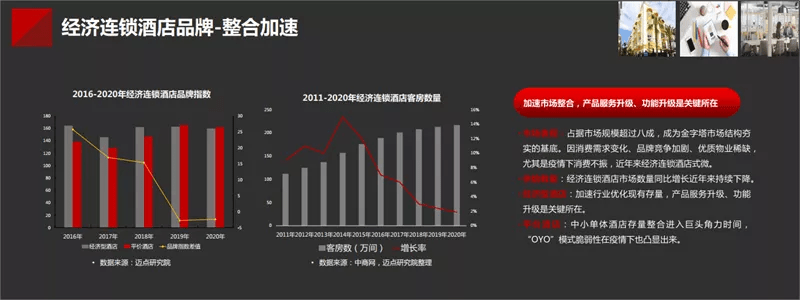

经济连锁酒店:占据市场规模超过八成,成为金字塔市场结构夯实的基底。因消费需求变化、品牌竞争加剧、优质物业稀缺,尤其是疫情下消费不振,近年来经济连锁酒店式微。

供给数量:经济连锁酒店市场数量同比增长近年来持续下降。

经济型酒店:加速行业优化现有存量,产品服务升级、功能升级是关键所在。

平价酒店:中小单体酒店存量整合进入巨头角力时间,“OYO”模式脆弱性在疫情下也凸显出来。

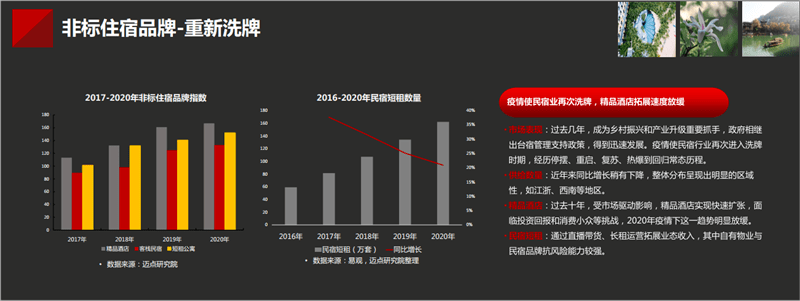

非标住宿:过去几年,民宿、农家乐成为乡村振兴和产业升级重要抓手,政府相继出台宿管理支持政策,得到迅速发展。疫情使民宿行业再次进入洗牌时期,经历停摆、重启、复苏、热爆到回归常态历程。

供给数量:近年来同比增长稍有下降,整体分布呈现出明显的区域性,如江浙、西南等地区。

精品酒店:过去十年,受市场驱动影响,精品酒店实现快速扩张,面临投资回报和消费小众等挑战,2020年疫情下这一趋势明显放缓。

民宿短租:通过直播带货、长租运营拓展业态收入,其中自有物业与民宿品牌抗风险能力较强。

回顾十年整体发展与细分品类态势后,迈点对行业的一些设想与大家分享。

第一部分:品牌之间的竞争合作走向

品牌竞合

本土区域品牌主要有全国扩张、整合共享、区域深耕、合作联盟四条路径。

第一,全国扩张,典型案例如开元酒店集团,作为浙江杭州本土的老牌酒店集团,开元以“立足高端,决胜中端”的战略定位,以“全力扩张,重点突破”为指导,加强战略合作、合资、同盟等方式,促进区域发展,不断做大企业规模。大力发展以开元曼居为主力品牌的中端酒店之外,+开元在度假产品上的打造亦堪称惊艳,开元度假村、开元观堂、开元芳草地乡村酒店、开元森泊度假乐园等品牌,堪称中国特色度假酒店的典范,尤其在东方文化氛围、亲子体验、近郊微度假、企业拓展等方面的打造,使其获得极大成功。

第二,整合共享,典型案例如浙旅投酒店集团。同区域内的整合重组与资源共享,尤其是由国企改革主导的重组,浙旅投酒店集团的成立是浙旅投集团着眼于酒店板块的整合发展需要,贯彻落实浙江省省委、省政府和省国资委关于打造“省级旅游产业投融资主平台”决策部署重要举措。整合重组后集团旗下涵盖雷迪森、蝶来、梅苑以及浙勤自营酒店的13个品牌161家酒店、着重打造集团化发展规模和区域标杆产品,这对提升壮大集团公司酒店核心业务规模和在全国的品牌影响力具有十分重要的意义。

第三,区域深耕,典型案例如松赞度假酒店集团。从2001年第一家松赞绿谷山居开业,到如今的7家精品山居酒店、4家林卡度假酒店,酒店始终分布在“三江并流”横断山脉及“世界屋脊”喜马拉雅山脉内自然风景优美、在地文化独特的区域。凭借自然人文氛围、人性化服务赢得上佳口碑,连续9年被美国旅行评价网站Tripadvisor评选为旅行者推荐的“中国最好的25家小酒店品牌”。打造小而美、小而精甚至小而奢的酒店,满足客群文化、自然体验。

第四,集团之间合作联盟。合作方面:重庆两江假日酒店管理有限公司,借助与万豪的深度合作,走向全国;开元通过对江苏晗月酒店管理有限公司的战略投资,加速对西部和中部中高端酒店市场的布局;金陵饭店股份公司与贵州饭店酒管集团签署投资合作协议,加速西南区域战略布局。联盟方面:早在2015年,华天、开元、城市名人、纽宾凯、曙光、粤海6家区域性酒店集团在北京发起成立“酒店联盟”,在会员共享、联合订房等方面开展深度合作,以开放共享的互联网思维打破区域限制。

区域酒店发展现状:国内巨头与国际品牌入侵,自身面临升级困境。第一,国内巨头扩张,锦江系、首旅系、华住系三足鼎立,巨头效应形成,将“下沉”作为扩张的主要手段之一,区域酒店本身的优势,在大集团长期完整流程运作、以及品牌与规模效应之下,形成巨大挑战。第二,国际品牌下沉,以万豪、希尔顿、洲际等为代表的国际酒店集团,也在下沉中吞食着区域酒店的市场。从经营经验还是品牌知名度来看,区域酒店与国际酒店集团都仍存在较大差距,难以提供更具竞争力的产品。第三,区域品牌面临转型升级问题,随着文旅融合与消费理念的变化,该地区的住宿结构转型正在不断加速,面临服务理念与经营理念的升级。遭遇市场占有率和品牌影响力缩水困境,对于更多竞争对手的到来,失去了招架之力,又因缺乏创新,失去了当地消费者的垂青。

本土品牌与国际品牌的爱恨情仇:

2010年前后:地产黄金十年,作为房地产开发的“加分”业务,主要国际酒店品牌进行委托管理,地产商缺乏管理运营酒店的经验。

2015年之后:投资回报理性审视,开发商更多特许经营等模式;较多国际品牌经营业绩下滑,甚至亏损,走向撤牌之路

2017-2019年 :本土酒店创立品牌或者中外合资创造联名酒店品牌,不仅缩小了与国际品牌的差距,还由纯投资方发展为投资运营方

2020年:疫情下国内酒店集团反应更加迅速、应对措施更加丰富、实现盈利好于预期,营收和净利润等财报数据降幅远小于国际酒店集团,2021年,国际国内酒店集团市场竞争将更加激烈。

10年的发展也使得中国酒店业的头部企业跃登上世界舞台。

2011年锦江与首旅如家首次位列全球前十大酒店管理集团,2015年华住集团荣登上榜。

2018年三大中国集团的客房总量占据了全球前十大22%的份额,前100强15%的份额。

2019年,以单间客房平均市值计算,中国头部企业仅为榜上国际集团公司的40%,2020年疫情影响下这一差距缩小。

所以,中国企业已迈开“做大”的第一步,但“做强”仍需时日。

三、未来篇:行业趋势展望

在梳理完十年发展态势的变化后,我们提出了对酒店业未来发展的一些设想:

l 主题酒店发展加速

随着消费者个性化需求的增加、酒店同质化现象严重以及中端酒店的竞争不断地加强,在这种背景之下,传统酒店已经满足不了消费者需求,这种情况下走特色发展之路――打造主题酒店成为了酒店业的发展趋势。近些年主题酒店发展迅速,传统酒店纷纷向主题酒店转型,打造具有各自特色的新型酒店,中国主题酒店群体正在迅速成长。

l 拓展业务场景,增加非客房收入

受疫情影响,客房收入锐减是酒店行业普遍遇到的难题,拓展业务场景就变得非常重要。酒店不能只卖客房,需要越来越重视非客房收入的提升和价值创造,包括水疗、健身房、游泳池、酒吧、宴会、餐饮、外卖、共享空间、儿童乐园、主题活动,以及和其他第三方合作的各种产品,如旅拍、一日游、景点门票、演出娱乐、展览等。能够充分运用其他配套产品的酒店,将有机会实现比客房高出多倍的销售利润。

l 开发新产品线,实现增收

除了发力于新常态下衍生出的关键词,如本地市场、宅酒店、酒店外卖等,现阶段,酒店一方面需要基于现有客群开发新的产品,以提升性价比和客户购买的价值感,同时,提升客人客单价和二次消费能力。另一方面,也要拓展新市场开发新产品线,实现增收目的。与此同时,酒店还必须从当前消费者细分中,理解其出行的深层次原因及行为目的,思考如何结合这些细分市场人群的需求,推出合适他们的旅行产品和服务。

l 挖掘酒店空间价值

打造酒店成为跨行业的多业态综合体,在生活消费场景和社交实现多元布局,延展酒店内外空间尝试更多盈利模式。在旅游住宿业领域,以前投入较多的是土地、资本和人力要素,但是未来将更多投入科技、创意和管理。土地、资本和人力等传统要素仍然重要,需要继续投入,但是关注的重点发生了变化。旅游住宿设施是附着在土地上的功能性空间,优质土地资源越来越少,未来更多的是对已有存量空间和土地资源的优化利用。酒店在尝试丰富空间内容,挖掘酒店空间价值。在空间运营中,坪效是其核心,尤其公共空间和配套占比,像健身房、游泳池这类投入。

l 科技赋能,推动酒店数字化变革

随着互联网、移动互联网技术的普及发展,物联网、大数据、云计算等技术的兴起,为酒店业带来数字化的变革,显著降低管理成本、提升精准获客能力和复购率,推动向现代服务业的转变。

第一,VR/AR:基于VR的实景导航、AR的交互式景观等,可以增强消费者对于酒店的体验度,提升酒店消费者预订效率。第二,移动互联技术:4G成熟、 5G预商用将开启,预订、入住和退房手机完成,住宿业消费者即时化、场景化趋势更加明显。第三,物联网:通过传感器、RFID、电子终端等设备,旅游住宿业的物理网络被连接起来,科技赋能统一的销售平台,酒店客流更容易沉淀、复购;信息流通成本更低、传递速度提升。第四,随着3.0移动互联网时代的迅速发展,各大酒店集团不仅依靠APP、微信抖音、小红书等构成的直销渠道端做营销、不断增加消费者服务。利用精准营销,降低获客成本;更利用数据集中,进一步分析挖掘客人需求。第五,旅游住宿业从自助入住系统、到机器人服务、再到智能化声控的客房系统等等,节约人工费用的同时也大大提升了消费者的入住体验。

潮起潮涌,未来可期。演讲最后,迈点首席运营官罗钦表达了对中国酒店业未来十年的殷切期望, 也许未来10年会有很多演化,但是我相信只要我们所有人能够继续坚持在这个行业当中,我相信未来10年我们行业会有更好的发展,虽然现在我们还面临一些困难,但是只要大家齐心协力,我们一定能够找到新的突破点,酒店行业也会迎来新的增长点。

E N D